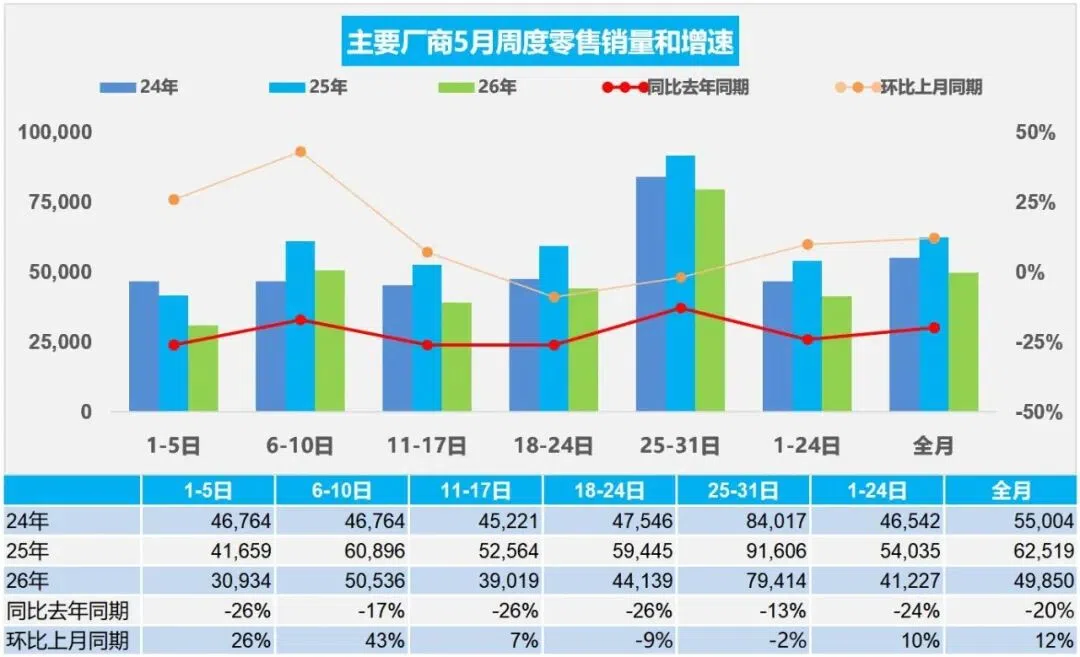

2026年的中國車市正在經歷深度結構性重構。5月車市交出“環比修復、同比承壓”的成績單。乘聯分會目前數據顯示,5月國內狹義乘用車零售約154.5萬輛,同比下降20%,較上月環比增長12%。

更關鍵的是,新能源滲透率預計攀升至63%,刷新歷史紀錄。油車與電車的剪刀差持續拉大背后,意味著車市供給端和需求端的雙重轉向正在改寫市場基本面。

合資反攻

從“單品爆款”走向“熱銷矩陣”

5月車市整體處于溫和復蘇通道。高油價持續沖擊燃油車需求,新能源車成為核心增長引擎。

在此背景下,主流合資車企紛紛加碼新能源攻勢。原本是燃油車“大戶”的合資陣營,隨著新能源車密集推出,產品結構更加均衡,正迎來轉型成果的集中兌現期。上汽通用別克至境E7、廣汽豐田鉑智3X等車型持續上量。在各大合資車企中,上汽大眾表現尤為突出。

上汽大眾5月零售環比增長21%,新能源車銷售近萬輛,實現同環比雙增,企業油電結構迎來積極轉折信號。正如一位行業分析師所言:“對體量如此之大的合資企業來說,月銷近萬輛新能源車是一個重要臨界點信號,標志著轉型真正進入加速通道。”

“汽扯扒談”了解到,上汽大眾今年總共會推出7款新能源車型,快速從“單車爆款”進入“矩陣作戰”階段。短短兩個月內,上汽大眾就密集推出5款新能源新車,涵蓋插混、增程、純電三大動力路徑,展現出合資2.0時代“油電同進”的實質性提速。

從4月ID. ERA 9X上市引爆高端增程市場,到5月帕薩特 ePro、途觀L ePro、奧迪E7X三車齊發,再到ID. ERA 5S信息曝光,兩個月五款新車,覆蓋中高級混動、豪華純電、智能家轎等多個細分市場,意味著多個賽道同時進入“上新”周期。

其中,ID. ERA 9X作為上汽大眾合資2.0時代的開篇之作,上市1小時鎖單破萬,上市一個月累計交付已超過7000輛。更重要的是,ID. ERA 9X的持續走紅顯著帶動了門店客流,不少消費者因9X進店體驗后,開始關注整個ID. ERA系列,為后續車型積蓄了潛在熱度。這款旗艦車型也印證了德系旗艦在新能源時代的市場號召力。

奧迪E7X同樣表現搶眼。自5月8日開啟預售以來,訂單量持續走高,試駕轉定率超過70%,甚至出現投資人重新排隊申請開店的現象。在5月底粵港澳大灣區車展正式上市后,將形成后續銷量轉化的強勁動能。作為奧迪首款將搭載L3級自動駕駛的車型,E7X以“入門即滿配”重新定義豪華電動SUV價值基準,將進一步強化上汽奧迪在豪華智能電動市場的話語權。

帕薩特 ePro與途觀L ePro這兩款經典車型的電動化、智能化煥新,精準切中了主流消費者對“德系品質+超低能耗+智能體驗”的復合需求,讓熱銷車型在新能源時代煥發新生,進一步夯實了上汽大眾在混動市場的基盤。

從產品節奏、本土化研發到銷售策略變革,以上汽大眾為代表的合資車企這一輪“反攻”,質與量已不可同日而語。9X與E7X兩款旗艦車型的訂單與交付熱度,不僅驗證了市場對合資高端新能源產品的認可,也為更多新品上市打下了堅實的品牌與渠道基礎。

體系力進化

從“賣車”到“全場景用戶運營”

這種節奏并非偶然。上汽大眾近年來推行“一款產品、一套班子”的專屬GTM組織模式,并引入集成產品營銷流程,大幅縮短從亮相到上市的時間。企業供應鏈韌性與體系效率的提升,為密集推新奠定了基礎。

眼下,上汽大眾正全面推行“一客一群”數字化服務模式,并通過整車終身質保、“一口價”透明購車及全國統一的“無差別服務承諾”,持續構筑以用戶體驗為核心的新銷售服務體系。

在渠道方面,上汽大眾正積極構建覆蓋全國的新能源體驗網絡。ID. ERA 9X首家自營快閃店已開業,消費者可與智能機器人開展趣味互動,看車變得更具交互感與科技感。目前,百余家商場快閃店覆蓋全國重點城市,為新能源產品線提供了直接面向新生代消費者的前沿陣地。而在豪華電動的奧迪E7X方面,線下體驗中心也已在全國40座城市的核心熱門商圈同步啟幕,這些觸點正在為新能源產品線構筑直接面向新生代消費者的前沿陣地。

合資2.0深化

從“中國造”到“中國定義”

從ID. ERA 9X到奧迪E7X,再到ePro家族與ID. ERA 5S,上汽大眾正以“德系底蘊+中國智慧”為內核,完成智能化與電動化的雙重躍遷。其“行云智行”智能輔助駕駛生態,聯合Momenta、卓馭科技、酷睿程三家頭部企業,由大眾主導產品定義與驗證標準,確保統一、可靠、好用的“大眾體驗”。

上汽大眾黨委書記、總經理陶海龍表示:“盡管產品在中國為中國,用中國技術開發,但這輛車完全符合德國大眾全球標準,可以面向全球用戶。”這意味著上汽大眾正在實現從“導入德系車”到“定義德系車”的躍遷。當海外網友對ID. ERA 9X發出“期待在本國上市”的感慨時,中國合資車企的轉型故事,已經翻開了全新的一頁。

當下中國車市正處于油電動能轉換的關鍵窗口期。如果說新能源滲透率跨過60%這一分水嶺宣告了競爭格局的不可逆演進,那么主流合資車企的重新發力,則標志著賽道競爭的深度和廣度遠未最終定論。

對上汽大眾而言,銷量階段性承壓的背后,不是戰略退卻,而是從燃油單核驅動向油電雙核切換的結構性調整。以ID. ERA 9X打開高端增程突破口,用ePro家族穩住中高端混動基盤,用奧迪E7X拉開豪華電動序幕,再以ID. ERA 5S填補轎車細分戰場,油電同進、全域均衡的道路越走越寬。

2026年下半年,隨著更多合資2.0時代產品進入規模化交付周期,中國汽車市場的深水區較量才剛剛開始。而在這場從價格戰轉向技術戰、價值戰的持久戰中,體系力的厚度和轉型的決心,將最終決定誰能穿越周期。

京公網安備 11010502053454號

京公網安備 11010502053454號