5月21日,蔚來正式發布一季度財務業績,同時召開業績溝通會議。企業賬面迎來連續兩個季度非準則口徑盈利,經營狀況相較此前階段實現明顯好轉。但同期單車制造成本出現萬元級上浮,成本端帶來的壓力客觀存在,也讓蔚來既定的全年盈利目標,迎來不小考驗。從會議傳遞的信息來看,擴大市場交付規模,已然成為企業現階段核心經營方向。

高毛利車型撐住半邊天

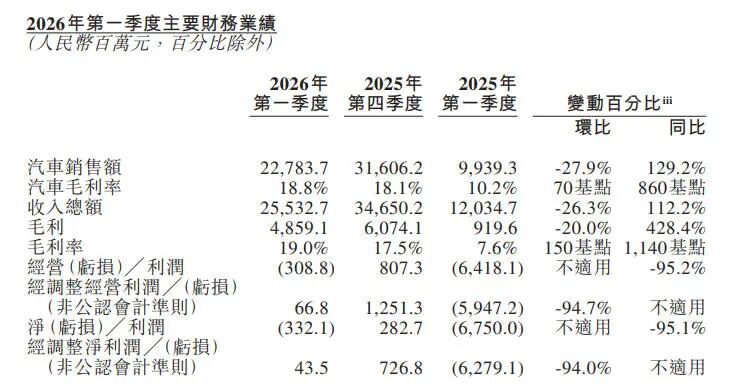

先看這份財報的核心數字。2026年第一季度,蔚來營收255.327億元,同比暴漲112.2%;經調整凈利潤4350萬元,這是繼2025年Q4之后連續第二個季度實現非公認會計準則下的盈利。但不能忽略的是,GAAP口徑下蔚來仍凈虧損3.321億元,只是較去年同期的67.5億元大幅收窄。

能交出這份成績單,ES8功不可沒。一季度蔚來整車毛利率達到18.8%,同比提升8.6個百分點,核心原因就是高毛利車型占比飆升——ES8單款車的銷量占比超過50%,且其自身毛利率突破了20%。與之形成對比的是,ET5、ES6等主力走量車型的增長已經明顯放緩,一季度整體交付量環比下滑33.1%,也側面反映出老產品的生命周期正在進入尾聲。

另一個值得關注的點是研發費用的大幅下降。一季度蔚來研發投入18.85億元,同比下降40.7%,環比下降7.0%。官方解釋是組織優化帶來的人員成本下降,以及開發階段調整和效率提升。李斌稱現在20億的研發投入能抵得上過去30億的成果,但長期來看,研發投入的收縮會不會影響核心技術的迭代速度,目前還不好說。

好在現金流方面,蔚來終于緩過了一口氣。截至3月底,蔚來現金儲備達到482億元,凈流動資產首次轉為正值,同時實現了正向經營活動現金流。這意味著蔚來暫時不用再為資金鏈發愁,有足夠的底氣支撐換電站建設和新產品研發。

明年起每年推出3-5款新車

產品端的表現,是蔚來一季度最大的驚喜,也是最大的隱憂。即將在下周上市的ES9,不僅自身訂單表現強勁,還意外帶火了老款ES8。數據顯示,ES9亮相后,ES8平均周度訂單增長接近35%,開啟試駕后又環比增加20%,五月至今的訂單量更是創下去年10月以來的新高。

能出現這種“1+1>2”的效果,本質上是兩款車的定位區隔做得足夠清晰。ES9主打科技行政旗艦,直接對標寶馬X7、奔馳GLS;ES8則定位全場景旗艦,兼顧商務和家庭需求。這種互補的產品矩陣,讓蔚來在50萬以上的高端SUV市場形成了合圍之勢,也證明了蔚來的高端品牌力已經得到了市場的初步認可。一季度蔚來品牌平均成交價達到39萬元,超過寶馬5萬元,差不多是奧迪的1.5倍。

但風光的背后,是新舊產品周期的青黃不接。ET5、ET5T、ES6、EC6這幾款曾經的走量車型,現在已經明顯后勁不足,而它們的迭代要等到明年才會啟動。這意味著在接下來的大半年里,蔚來只能靠ES8、ES9兩款高端車打天下,樂道和螢火蟲兩個子品牌暫時還挑不起大梁。

李斌透露,從明年開始,蔚來每年會推出3-5款新產品,覆蓋三個品牌的不同細分市場。但多車型戰略從來都是一把雙刃劍,過去蔚來曾因為產品線過于分散導致資源浪費,現在重新提速,能不能避免重蹈覆轍,還要打一個問號。尤其是樂道和螢火蟲品牌,目前的銷量占比還不到30%,如何在各自的細分市場站穩腳跟,是蔚來接下來要解決的關鍵問題。

想盈利賣車之外別無選擇

回到最核心的盈利問題,蔚來今年的日子并不好過。蔚來CFO曲玉在電話會上坦言,從二季度開始,原材料漲價的壓力全面顯現,平均每臺車的成本上漲超過1萬元。碳酸鋰、鎳鈷錳、銅鋁等大宗材料,以及內存芯片的價格上漲,幾乎覆蓋了整車制造的所有核心環節。

為了維持17%-18%的整車毛利率目標,蔚來給出了三個解決方案:保持高毛利車型的銷量占比、穩定促銷政策不打價格戰、與供應鏈合作優化成本。李斌明確表示,不會簡單地以價換量,因為在當前的成本結構下,過低的定價并不能帶來規模優勢,很多原材料的成本其實是規模不經濟的。

但不降價的前提,是產品有足夠的競爭力。如果接下來競品紛紛降價促銷,蔚來能不能守住價格體系,還是個未知數。而且供應鏈優化的5%-10%成本空間,能不能如期兌現,也存在很大的不確定性。

除此之外,換電站的持續投入也是一筆不小的開支。蔚來今年計劃部署超過1000座換電站,五代換電站將在第三季度開始大批量部署。雖然服務與社區收入已經實現盈利,但換電業務短期內仍將處于投入期,盈利不是主要目標。

智駕訂閱業務被寄予厚望,有望成為蔚來的第二增長曲線。李斌透露,今年輔助駕駛還有兩次大的迭代,下半年80%以上的車型都會搭載自研的神璣NX9031芯片,訂閱收入也在持續增長。但目前首任車主仍享受免費贈送政策,訂閱收入主要來自二手車用戶,短期內很難成為盈利的主要支撐。

說到底,蔚來今年能不能實現全年盈利,最終還是要落到銷量上。二季度蔚來給出了11萬-11.5萬輛的交付指引,同比增長52.7%-59.6%。這個目標不算低,但考慮到ES9即將上市帶來的增量,完成的可能性還是比較大的。只是如果后續銷量不及預期,蔚來可能不得不調整策略,甚至被迫加入價格戰。

蔚來用11年的時間,終于從燒錢換規模走到了盈利的邊緣。但單車成本上漲的行業性壓力,激烈的市場競爭,還有產品迭代的空檔期,都讓這條盈利之路充滿變數。李斌把所有的寶都押在了“全力賣車”上,ES9的表現至關重要,而明年的新產品周期,將決定蔚來能不能真正站穩高端市場。至于全年盈利的目標,或許只有時間能給出答案。

上一篇:更城更野更安全,BJ40增程長續航版煥新價16.98萬起

下一篇:歐洲新能源缺口待補,嵐圖借 Stellantis 入局

京公網安備 11010502053454號

京公網安備 11010502053454號