中國汽車新聞網3月3日訊 2020年因為疫情的影響,讓新能源車企經歷了過山車一般的行情。而新能源車企的股價在下半年也一度迎來了瘋漲。對于蔚來來說,從逼近1美元/股退市大關,一度漲至66.99美元/股,漲幅超過3000%,成為了除了特斯拉之外的另一只“奇跡股”。

3月2日,蔚來發布了2020年第四季度的財務業績及全年未經審計財務報告。總的來說,整體銷量增加、全年營收增高、成本控制良好、毛利轉負為正,即便全年凈虧損仍有53.04億人民幣,但事實上這部分數據較上一年相比已經收窄了58.4%。

蔚來CEO李斌在2020年第四季度的財報電話會議中所述,“2020年是蔚來發展的一個重要里程碑,在用戶的支持和團隊的努力下,蔚來整體經營步入正軌并進入了加速發展階段”。

不過就在財報發出后,蔚來昨晚股價暴跌了13%,這不禁讓人發問,還有哪里不滿意?

凈利潤虧損收窄

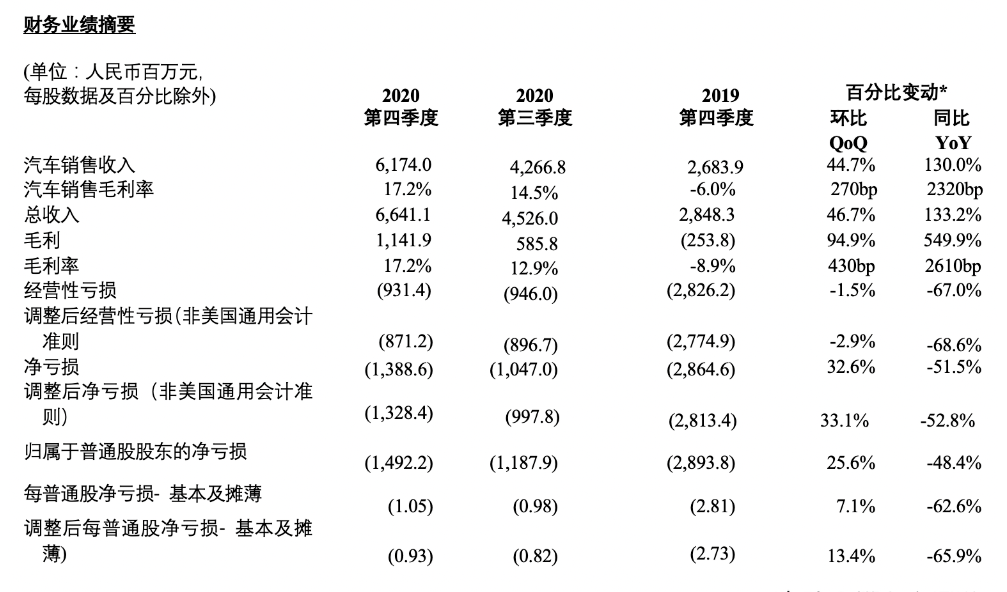

根據財報數據顯示,2020年第四季度蔚來汽車實現營收66.4億人民幣,同比增長133.2%,環比增長46.7%。全年營收人民幣162.58億元,同比增長107.8%。

雖然2020全年總收入為162.58億人民幣,同比增長了107.8%,但全年凈虧損仍有53.04億人民幣、歸屬于公司普通股股東凈虧損56.11億人民幣。不過好在二者分別要比去年同比縮窄了53%和50.8%,總體呈改善趨勢。

而且值得一提的是,2020年蔚來毛利潤和毛利率雙雙轉負為正,終于擺脫“賣一臺虧一臺”的尷尬處境。

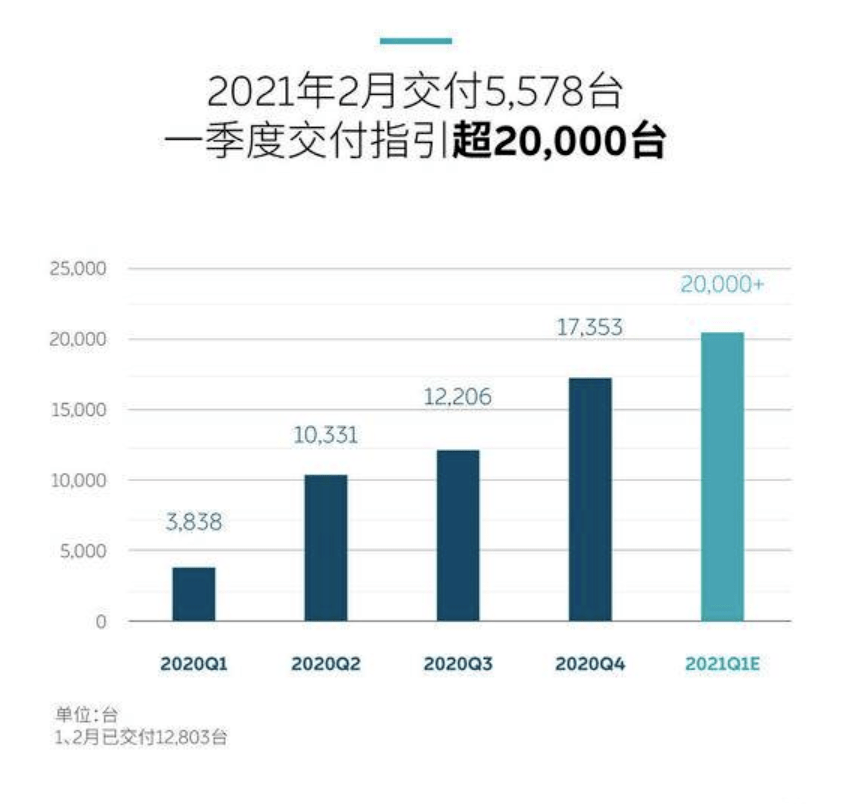

截至2021年2月末,蔚來所有車型的累計交付量達到8.84萬輛。蔚來預計,2021年第一季度車輛交付量為20000至20500輛,同比增長約421%至434%,環比去年第四季度增長約15%至18%。

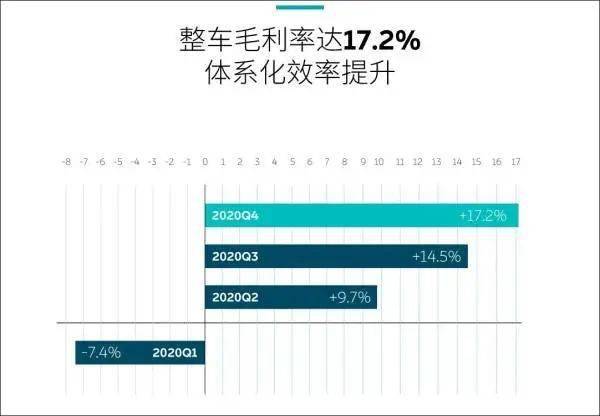

蔚來2020年銷售毛利率為12.7%,較2019年的-9.9%有了大幅提升。其中在第四季度,蔚來汽車利潤率為17.2%,而2019年第四季度和2020年第三季度分別為-6.0%和14.5%。

具體而言,2020年第四季度汽車銷售毛利率為17.2%,2019年同期為-6.0%,上季度為14.5%;第四季度綜合毛利率提升至17.2%,去年同期為-8.9%,上季度為12.9%。

2019年毛利潤虧損11.98億元,在2020年毛利潤已高達18.73億元;2019年毛利率為-15.3%,在2020年毛利率已提升至11.5%。而這一部分增長的原因主要得益于制造費效的改善、交付量的增加和部分生產物料采購價格的下降。

毛利率的上漲除了上述原因,此外還有“碳排放積分”交易貢獻了近億人民幣的收入。不過根本上的原因還是蔚來逐步上漲的銷量背后,公司從生產、管理、銷售等各方面的結構優化所帶來的成本降低所帶來的。

首席財務官奉瑋說道:“我們在2020年的強勁表現,有力地證明了蔚來汽車的實力和用戶的支持。交貨量穩步增長,平均銷售價格穩定,材料成本和制造效率不斷提高,四季度整車利潤率達到17.2%。此外,我們在Q4和2020財年的經營活動中實現了正現金流。”

手握425億元現金

對于這份財報來說,除了最為吸引人眼球的,除了毛利率翻正之外,莫過于手握的現金流了。

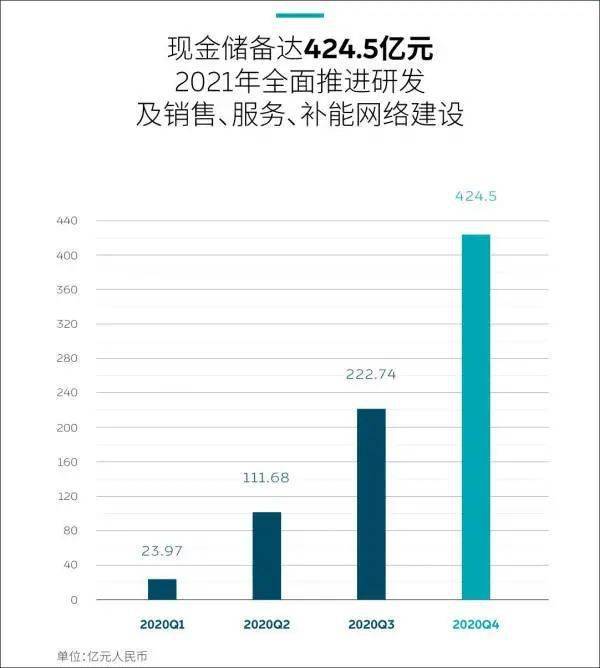

根據報告顯示,2020年蔚來掌握的現金及等價物達到了384億元,同比增加了43倍。加上限制性貨幣現金、短期投資等項目,現金儲備共計425億元。

這無疑是現金流的“逆轉”。截至2019年年底,蔚來現金及現金等價物尚還剩余10.563億元。由此可見,蔚來現金流不是一般的緊張,而是到了危機程度。

2020年,在現金大幅增加的帶動下,公司的流動資產從49億元增加到462億元,增長413億元即8.43倍;總資產規模從145.82億元提升至546.42億元,增長400億元即2.75倍。

巨大的融資規模撐起了蔚來的豪華汽車設計和制造,重資產運營的換電站網絡和完善的補能服務體系。

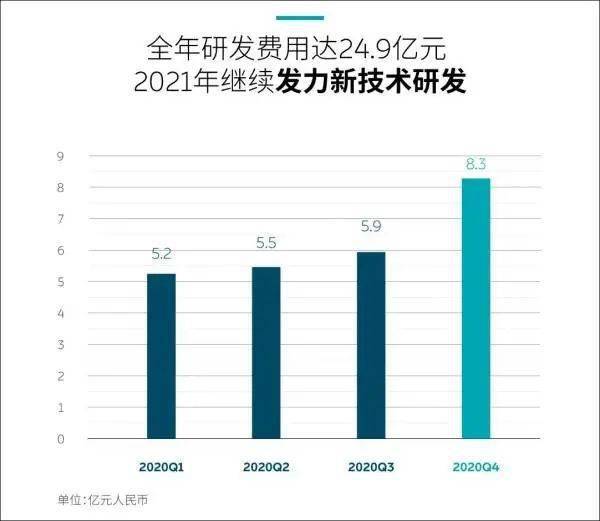

但從全年來看,2020年,蔚來總的研發費用為24.9億元,較2019年的44.3億元同比下降43.87%。蔚來在財報中表示,這是由于公司整體節約成本和研發職能運作效率提高,設計開發成本和員工薪酬減少所致。

這一指標的下降,暗示蔚來已經由此前的研發重心,轉向提升銷售服務和企業管理傾斜。

車電分離走上正軌

此外,李斌在此次的財報會上透露,蔚來的BaaS“車電分離”商業模式以及換電業務正取得新的進展。

根據蔚來公布的信息,自2020年8月正式發布BaaS模式以來,選擇該模式購車的用戶數量比例逐月上升,11月BaaS用戶數量占到35%,12月達到40%,用戶正在逐漸認可該模式。

而根據李斌在電話會議中透露的數據,在今年2月的新增訂單中,選擇BaaS服務的比例高達55%,創下歷史新高。

除車電分離之外,換電站也將是蔚來的重中之重。截止目前,蔚來已在全國部署近200座一代換電站,即將開始部署二代換電站。蔚來預計至今年年底,全國換電站總量將超過500座。此外,蔚來2021年計劃累計建成600座超充站和1.5萬根目的地充電樁。

從這次蔚來的業績上看,這家造車新勢力的經營狀況仍在改善,雖然凈利潤仍然不及預期,但客觀而言仍然提高了不少,毛利率的增長也值得期待。雖然李斌一再強調與特斯拉并未形成競爭關系,但不可否認的是Model 3+ Y的上市會對所有新能源車企銷量帶來一定沖擊。

對于蔚來來說,目前已經用服務建立起了用戶的“護城河”,拓寬拓深,形成獨特的競爭力,這或許才是蔚來的未來“最優解”。

京公網安備 11010502053454號

京公網安備 11010502053454號