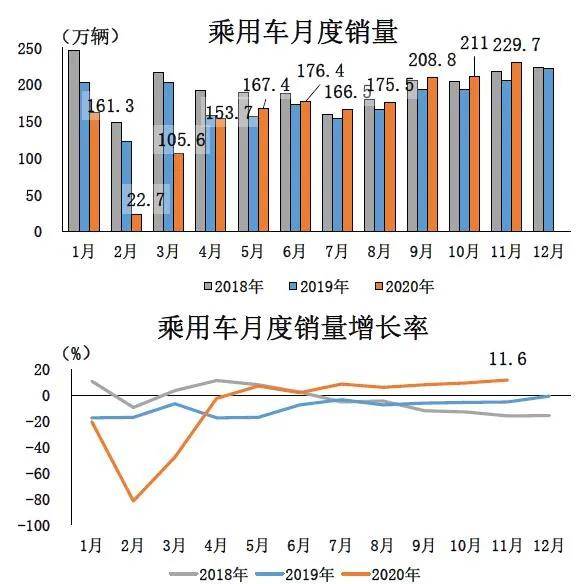

中國汽車新聞網12月16日訊 12月已接近過半,中國車市進入收官階段,各車企也已經開始今年最后沖刺。在剛剛過去的11月份,車市產銷量均創年內新高。1-11月,汽車產銷2237.2萬輛和2247萬輛,同比下降3.0%和2.9%,降幅繼續收窄。根據中汽協預測,2020年國內汽車市場銷量預計為2500萬輛,降幅有望收窄至2%,,這將明顯好于年初預期。

其中乘用車依然是車市主力,占比超過8成,產銷量同樣創年內新高。與上月相比,四大類乘用車品種產銷均呈增長,體現出良好的發展態勢。特別是中國品牌乘用車銷量環比和同比均延續了上月增長勢頭,在多個品類中成為龍頭。

此外,從11月份各類型車型銷量排行來看,細分市場格局都發生很大變化。除了ABB為代表的豪華品牌銷量依然火爆,體現出消費升級帶來換車需求提升外,一些新車型快速“上位”,這也是消費者購車需求變化的直接反映。

轎車:發動機加分不少

轎車依然是乘用車中最大占比,但同時也是合資品牌的天下。近幾年,轎車銷量排行一直比較穩定,銷量排在前列基本都是大眾、日產、豐田、本田等合資公司生產的經典車型,鮮有新鮮面孔。

但是今年有兩款車型表現很值得深入研究。一款是反彈勢頭很猛的全新英朗,另一款是自主精品車型新代表長安逸動。兩款車型熱銷都跟動力調整有很大聯系。全新英朗在增加1.5L四缸發動機車型之后,銷量增長很快,目前1.5L自動精英型成為銷量主力。

逸動在升級成逸動PLUS后,動力強勁的1.4T藍鯨發動機成為吸引消費者主要賣點之一,關注度最高也是藍鯨動力車型,因此逸動銷量同比實現翻番,成為帝豪之后又一款穩定在轎車銷量排行榜前列中國品牌車型。

MPV:新需求主導全面升級

雖然MPV市場銷量同比仍在下滑,但是從具體銷量排行中看到,MPV的車型格局和消費者需求正在發生顯著變化。別克GL8在全新升級并拓展產品陣容后,在商務出行領域市占率領先優勢進一步明顯。在MPV領域頗有心得的五菱,也再次捕捉到大四座高出行率場景,因此凱捷一上市就取得突破5千輛的成績。

以往在MPV市場占據主力的客貨兩用、價位便宜的“小面”,已經逐步退出市場,取而代之是一批自主品牌中高端MPV的崛起。從11月銷量看,傳祺兩款MPV車型已經逐步受到市場認可,在市場表現開始發力。新上市的榮威 iMAX8也憑借著高品質和配置,逐漸在市場站穩腳跟。

隨著消費者對于高品質出行需求提升,空間更大、乘坐更舒適的MPV車型,將有望將越來越多的用戶從SUV吸引過來。同時相比轎車,MPV的消費者對于車輛舒適、智能、車聯網等配置需求更高,這更有利于自主品牌優勢發揮。

SUV:強者進一步增強

盡管SUV市場早已是一片紅海,但是SUV的市場容量仍在不斷擴大。而在電動化趨勢下,SUV車型的發展也到了“十字路口”。因此現在SUV車型兩級分化進一步加大,而通過全面升級和換代,成為鞏固市場表現的有力措施。

目前排在排行榜前兩名的哈弗H6與長安CS75 就是非常典型的代表。作為國內SUV常青樹,哈弗H6常年處于SUV銷量榜首。在第三代哈弗H6上市后,不僅車輛品質全面提升,而且具有手機互聯、車聯網和OTA等功能,全面迎合消費者對SUV新需求,因此銷量領先優勢進一步加強。

而長安通過CS75 PLUS找到了做新一代SUV的感覺。不僅外型、內飾設計炫酷,2.0T+8AT的動力組合全面提升車型檔次和定位。CS75 PLUS不僅帶動長安汽車銷量同比大幅增長,同時也助推品牌升級,這為長安高端乘用車序列UNI的成功,打下更好的客戶認知基礎。

結語:對于明年中國車市走向,普遍比較樂觀。根據中汽協預測,2021年中國車市銷量有望實現4%以上增長,但是這并不意味著這樣增長幅度能落到每個車企上。雖然中國車市充滿機會,但是真正表現出色的車型,不僅自身要有夠強的實力,而且還需要跟得上消費者的需求變化,這也是在車市中突圍關鍵。

京公網安備 11010502053454號

京公網安備 11010502053454號