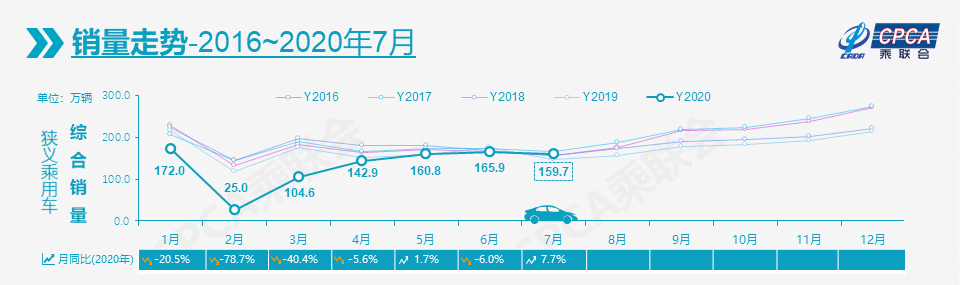

中國汽車新聞網訊 根據全國乘聯會最新數據, 7月份國內汽車銷量近160萬輛,同比增長7.7%,實現了自2018年5月以來的最強正增長。;環比下降3.7%,較2011-2019年的歷年平均7月環比增速下降7%的正常水平,高出4個百分點,呈現淡季不淡態勢。整個行業呈現快速回暖趨勢。

相比較而言歐美及亞洲其他市場,受疫情影響明顯,銷量仍處在“掙扎”。因此中國市場汽車銷量占世界份額不斷提升,二季度甚至高達42%。同時中國汽車保有量在2020年上半年達到2.7億輛,這一數字已接近美國但尚未成為世界第一。但隨著國內汽車銷量繼續提升,中國汽車保有量有望超越美國。

由此看來,在全球汽車行業整體不景氣的背景下,中國國內市場似乎“風景獨好”,但是實際情況卻并非如此。銷量數字背后,經銷商的經營狀況卻持續下滑不斷預警,賣車賠錢的狀況也進一步加劇

01

銷量回暖,經銷商仍處寒冬

2020年上半年,受疫情影響,汽車銷量出現大幅下滑,這讓經銷商處于大幅虧損狀態。根據中國汽車流通協會發布數據,在上半年實現銷量正增長的經銷商占比僅為21.5%,這其中60%為豪華品牌經銷商。

即便疫情被控制后車市銷量回暖,但是經銷商日子仍不好過。新車平均毛利率為-3.5%,出現“銷售即虧損”的情況加劇。未出現價格倒掛經銷商占比僅為16.3%,也就是說超過八成經銷商都經歷過賠錢賣車,特別是合資品牌經銷商這一情況更為嚴重。

“汽扯扒談”走訪多家自主和合資品牌經銷商發現,為盡快“回籠資金”,不少經銷商對部分車型打8折甚至更高優惠幅度銷售,而新車型剛上市就直接優惠萬元以上,更是屢見不鮮。

經銷商盈利能力下降不僅體現在新車銷售方面,隨著汽車售后模式多樣化,消費者選擇進一步增多,經銷商售后收入和售后毛利率也均有所下降。在這樣的情況下,全國經銷商網絡進一步收縮,上半年乘用車經銷商數量相比去年年底減少0.7%。

02

壓庫仍在,庫存系數繼續上漲

經銷商如此著急對新車“甩賣”,背后原因又回到老生常談的主機廠壓庫問題。中國汽車流通協會會長沈進軍表示,“主機廠仍延續著‘按計劃生產’的模式,造成了大量庫存堆積,讓經銷商喘不過氣。”

7月份雖然國內銷量進一步提升,但是汽車經銷商綜合庫存系數為1.91,也同比上升9.4%,環比上升10.0%,庫存水平位于警戒線以上。而且豪華品牌、合資品牌和自主品牌庫存系數同比均上漲。高端豪華品牌庫存系數快速上漲,環比上升高達22.9%,自主品牌庫存系數均值為2.14,依然居高不下。

7月庫存深度超過2.5個月的品牌有6個,其中庫存深度最高的捷豹路虎,庫存系數已經達到3.52。而“汽扯扒談”通過走訪了解,捷豹路虎也恰恰是優惠幅度最大的品牌之一,部分車型甚至打出“五折”的優惠力度。

03

模式調整,車企銷售需要變革

面對汽車“新四化”建設,幾乎所有車企都感受到了嚴峻形勢,甚至還有車企高層向“汽扯扒談”表示,企業面臨的不僅僅是變革,而是一次顛覆自己的革命。目前有越來越多的傳統車企,以內部孵化形式打造獨立的新能源等項目組,采用造車新勢力的新模式進行運營。

但是傳統車企變革不僅在車輛研發和數字化轉型上,在銷售模式上同樣需要調整。目前比較成功的造車新勢力,一方面在車輛本身和客戶運營方面,已形成比較完備的高效體系;另一方面在市場和銷售方面,也有獨特之處,有效降低了銷售成本,提升車輛溢價和利潤率。因此蔚來在銷量超過3千輛時,就迎來毛利率轉正的歷史轉折。

而近期特斯拉和拼多多的“隔空論戰”,其實更深層次還是渠道之爭。而對于傳統車企而言,特斯拉拒絕交車的做法是難以想象和理解的。特斯拉如此強硬,雖然有車型暫時稀缺性原因在里面,但更多是為了銷售渠道的保護,以及營造透明統一的價格,這都值得傳統車企學習和借鑒,也是未來消費者購車需求。

對于傳統車型,這樣的銷售變革或許很難一下子實現,但是在新能源車驅動和智能化發展下,每一個車企都應該認真琢磨一下,新銷售渠道該如何建設以及經銷商該承擔什么樣角色。

京公網安備 11010502053454號

京公網安備 11010502053454號