中國汽車新聞網訊 5月27日,菲亞特-克萊斯勒汽車公司(FCA)向雷諾集團提交一份“革命性提案”,提議將各自的業務按照50:50進行合并,如果成行合并之后將成為全球最大的汽車聯盟。

與此同時,一篇關于中國三大汽車央企——一汽、東風、長安合并方案的微信文章在朋友圈轉發,文章中“言之鑿鑿”的列出十項具體合作細節。雖然很快被證明是假消息,但是“10萬+”的閱讀量,顯示該消息獲得了廣泛關注。

兩個消息背后都反應出目前汽車圈整合的大趨勢。隨著中國、北美、西歐等全球主要汽車市場銷量下滑,以及新能源技術和車型快速發展與增長,傳統車企需要盡快適應市場新環境,而“抱團”就成為快速、高效的方式之一,但是擁抱也得是各取所需,“胡亂抱”或者“勉強抱”都將導致苦澀的收場。

全球最大汽車聯盟呼之欲出

FCA在一份聲明中表示,FCA與雷諾雙方將通過一家荷蘭控股公司進行聯盟,雙方將各持有50%的股份。在另一份聲明中,雷諾表示其董事會將開會討論該提議。

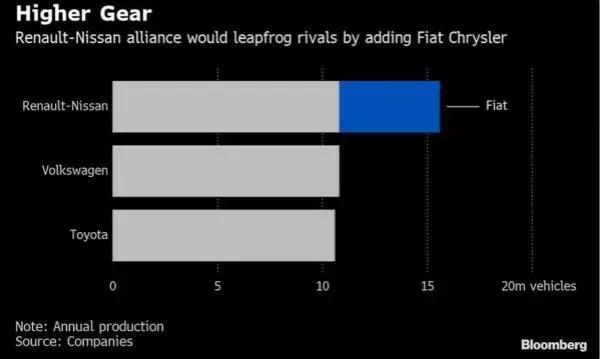

通過目前雙方銷售數據估算,預計合并之后,新公司將擁有870萬輛的銷量規模,公司的年收入將近1700億歐元,營業利潤超過100億歐元,凈利潤超過80億歐元。而FCA和雷諾集團的組合,加之日產和三菱,可望組成全球最大的汽車制造聯盟,每年銷售超過1500萬臺汽車。

之所以FCA的提案很快引起雷諾的響應,并不只是看中車型銷量及收入增長,更重要在于雙方擁有廣泛而互補的品牌組合,覆蓋從奢侈品到主流市場,將帶來非常看好的協同效應前景,因此具有很高的增值作用。預計雙方在平臺融合、動力系統和電氣化投資整合以及規模效益等方面,提供超過50億歐元的年度協同增效作用。

隨著以特斯拉為代表的互聯網企業進入汽車圈,不僅改變車輛技術、結構和售后,同樣也對傳統車企的運營思維也帶來很多影響,“單打獨斗”已經無法適應汽車變革時代,車企只能通過合并或者合作,跟淘汰時間“賽跑”。

雖然國際車企之間上升到合并層級的不多,但是合作卻明顯頻繁。比如大眾與福特宣布結盟,戴姆勒和寶馬共同開發電動車并合資成立出行公司,奧迪汽車和現代汽車集團聯合進行燃料電池技術研發,有消息稱沃爾沃和PSA集團也在聯合布局移動出行服務等等。車企合作意圖非常明顯,就是要各補軟肋,應對市場的變化和競爭。

中國車企將迎來整合高潮

中國三大國企車企合并的消息,從兩年前就有傳言,甚至合并方案都被描述的“有鼻子有眼”,相關方開始還進行辟謠,傳的多了都懶得理了。而昨天微信又有相關消息被“翻出”,但是內行人一眼就能看出,所謂的合并細節漏洞百出。果然晚些時候,原作者正式發布道歉信。

一汽、東風、長安三大集團銷量合計達千萬輛,如果合并后企業規模在全球排在前列,但是銷量背后的含金量并不高。首先銷量主要來自合資車企,而這些合資車企是無法通過合并實現真正打通。

其次合并的意義不是做加法,而目前三大車企在自主品牌板塊實力都不算強,產品體系與價格區間也比較相似,合并后互補的效果并不明顯,因此合并后企業雖然體量大,但是產品仍主要在國內銷售,并不具備真正國際競爭實力。

這還不算乘用車、商用車、自主、合資、生產、研發等合并難度,如果還是按照各自品牌生產,或者一款車型貼不同標,產品同質化嚴重,這樣的合并本身缺少價值。前幾年已經有多項實例表明,缺少技術輸出能力的自主品牌之間合并或者合作,最終效果并不好。因此三大車企合并,并不能從根本解決產品力和研發力弱的問題。

汽扯扒談從業內資深人士分析了解,不僅是三大國企,其他中國汽車業大的兼并重組的傳言,就目前行業發展趨勢判斷,在5年內基本都不會成型。但是這并不意味著中國汽車業的平靜,相反在中國車市銷量下滑情形下,中國車企將迎來整合熱潮。

這波整合熱潮主要體現在兩個趨勢:一是一些銷量不佳的傳統車企,將會被造車新勢力合并或者收購,比如寶沃被神州收購、觀致被寶能收購、天津一汽華利被拜騰收購、力帆汽車被車和家收購,一汽夏利與博郡組建合資公司等等,這樣的“更迭”未來會在中國車市經常上演。

第二個趨勢是國有汽車企業會加速混改。由于國有車企體制比較僵化,產品的競爭力和創新能力跟不上形勢,反而吉利、長城等民營企業在效率和盈利性等方面取得突破。因此國有車企向混合所有制轉變,能更好發揮企業資金與人才優勢。

汽車行業正在經歷深刻變革,車企經營狀況兩極分化更為明顯,只有多方聯手彌補短板增強優勢才能搶占先機!

京公網安備 11010502053454號

京公網安備 11010502053454號