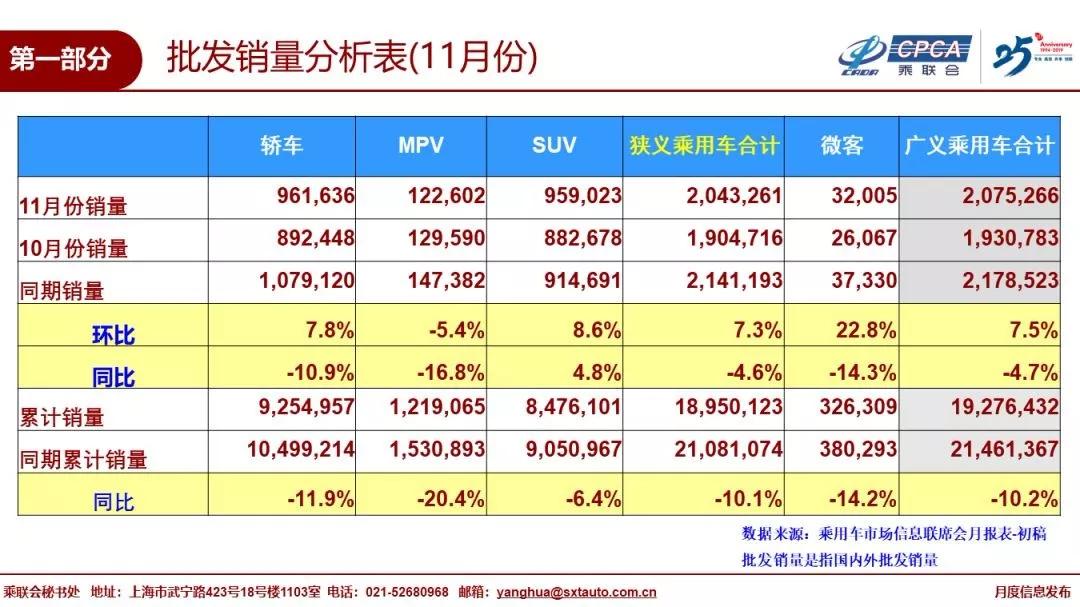

11月整體汽車市場依然處于萎靡狀態,但相比10月來看市場有了一絲暖意,尤其是SUV市場呈現“一枝獨秀“的表現。根據乘聯會公布的最新數據,11月狹義乘用車市場銷量環比增長5.1%,同比下跌4.1%,其中SUV市場呈同環比雙增長,也是自今年6月政策刺激后增長最高的一次。

從近期細分市場表現來看,SUV市場確實要優于轎車和MPV市場,這也意味著SUV領域更受廣大消費者的青睞。轎車一直是占據最大的市場份額的車型,但今年11月轎車批發量為96.2萬輛,而SUV批發量為95.9萬輛,兩者之間不過相差0.2%的市場份額,僅不到3000輛的差距,也說明SUV市場正逐漸追上轎車市場。

今年11月的SUV銷量排行榜與10月有著不小的變化,從合資SUV主導的市場轉變成了自主SUV主導,前10的排名有六成被自主品牌占據。除了長期占據前十榜單的自主SUV車型哈弗、長安、吉利和榮威,比亞迪宋在本月也出現直線上升至第五的位置,要知道在10月該車型還是十名開外。

與之相反,在本月跌幅最大的莫過于大眾途觀,從上個月第4位一落千丈至十名開外。多年來,大眾途觀一直位居國內SUV前列,更是大眾的頭牌車型。自從探岳的出現途觀顯然被打的措手不及,一直被探岳擠出前三的位置,如今跌至十名外也是讓人大跌眼鏡。

其余合資SUV車型中,本田CR-V和奇駿表現穩定,而豐田RAV4榮放由于產品換代,導致銷量未能快速上量。此外,奧迪Q5是前十五排名中唯一一款豪華品牌車型,11月銷量達到14100輛。

值得注意的是,雖說目前自主SUV的銷量要高于合資SUV銷量,但市場上自主SUV的數量是合資SUV數量的兩倍,如果按平均市場占比,合資SUV更略勝一籌。而且自主SUV的表現并不像合資車型表現這么穩定,只有部分頭部自主車企的車型占據市場較大的銷量,其余自主車型中有一半車型月銷量不足1000輛。相反,合資SUV有近75%的車型保持在月銷量千臺之上,總體來看合資SUV車型優于自主品牌SUV。

總的來看,11月合資SUV車型表現要略低于表現出色的自主SUV,但對于市場表現也是一時一個樣,不過,今年日系車型表現一直比較穩定,而像長城和長安這樣擁有更低的價格和更高的性價比的車型,也將會一直受到消費者的關注。同時,曾經走高又向下的SUV市場再次重回往日巔峰。

京公網安備 11010502053454號

京公網安備 11010502053454號